Immédiatement après la publication du Timbre fiscal du Chèque, nous avons reçu de nombreuses marques de sympathie de nos lecteurs, d’intérêt et parfois même des compliments ! Nous les remercions tous.

Comme indiqué souvent dans nos communications, le site peut aussi s’ouvrir à des auteurs « invités » extérieurs à notre Cercle mais dont les talents reconnus apportent à notre publication des compléments de sujets ou des études de haut niveau de documentation.

Parmi ces « sympathisants » qui suivent nos travaux, et qui sont aussi nos amis, nous avons le plaisir d’accueillir aujourd’hui Raymond Sené :

Le Timbrage Fiscal des Articles d’Argent vient ici suivre celui des chèques. Il en est chronologiquement le précurseur. A ce titre il devrait déja être au premier rang, d’autant qu’il relie comme une même famille, l’histoire postale et l’histoire fiscale !

C’est un honneur pour notre site que notre ami Raymond nous aie proposé cette étude. Merci.

Le Timbrage Fiscal des Articles d’Argent

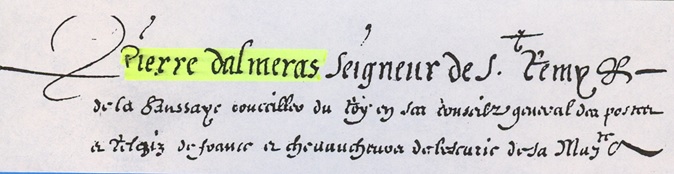

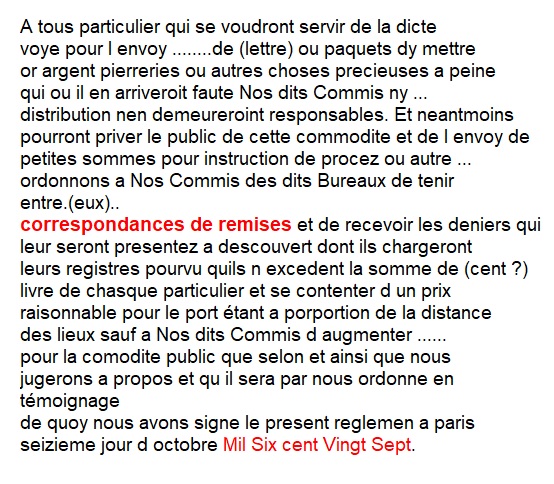

1627, le règlement d’Alméras ordonne à ses commis de tenir entre eux correspondances de remises.

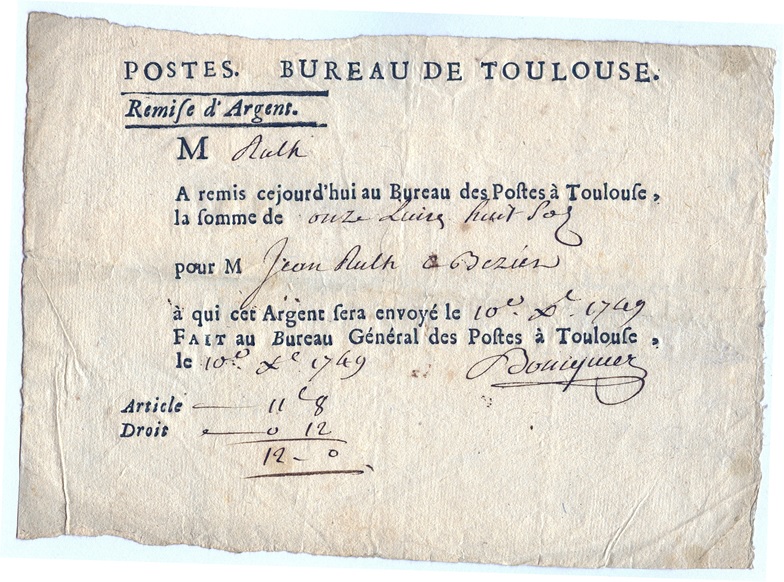

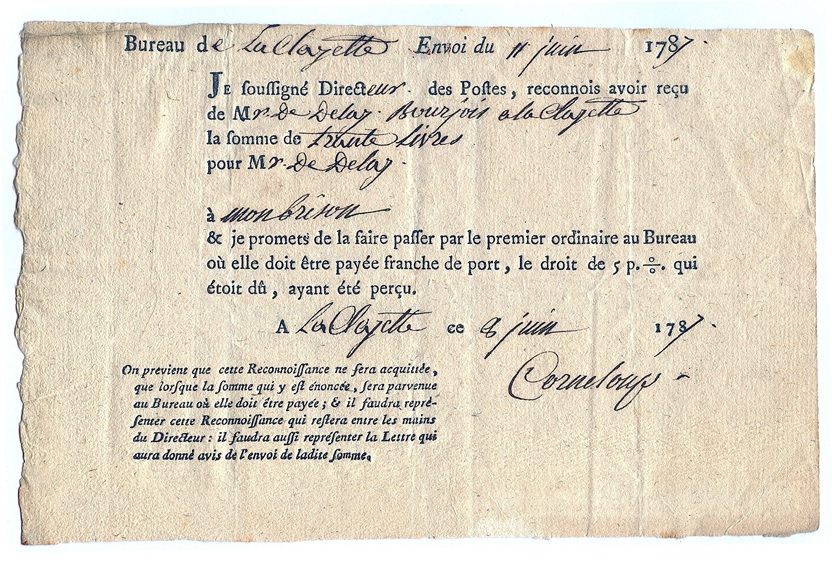

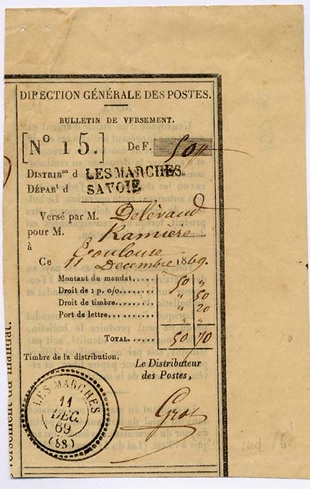

En voici une émise à Toulouse le 10 décembre 1749

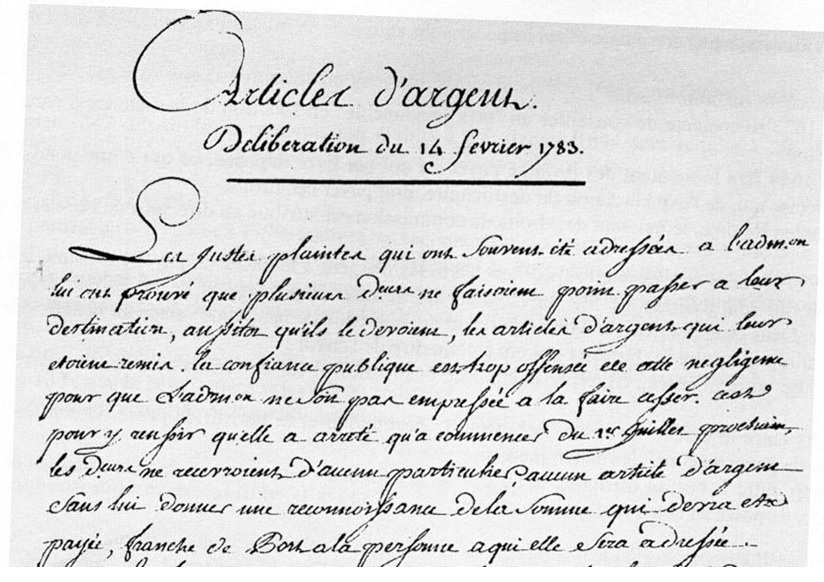

Puis en 1783, le 14 février, le Conseil Général des Postes, dans une délibération, crée les reconnaissances pour palier le fonctionnement trop laxiste du système des remises

Celle-ci, émise le 11 juin 1787, est strictement conforme au modèle de la délibération.

Vous avez peut-être remarqué que ces titres ne sont pas fiscalisés.

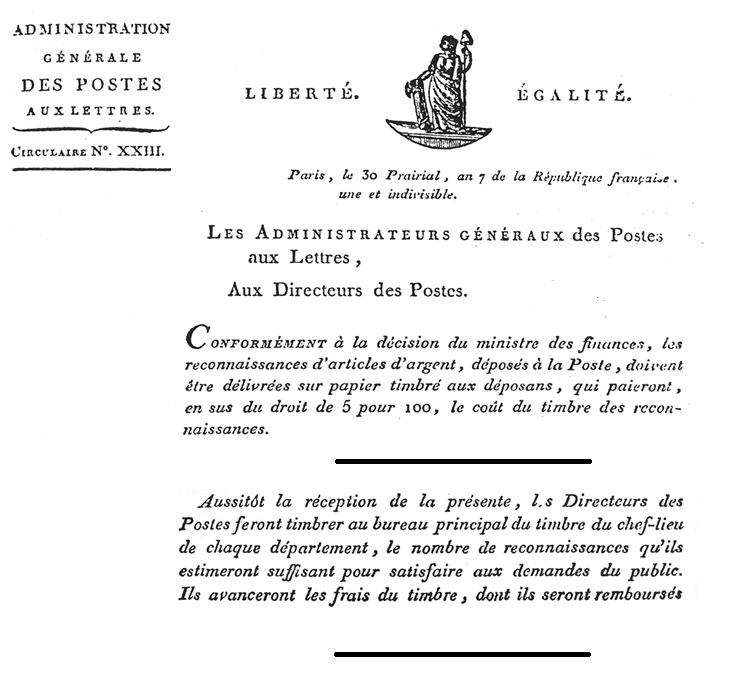

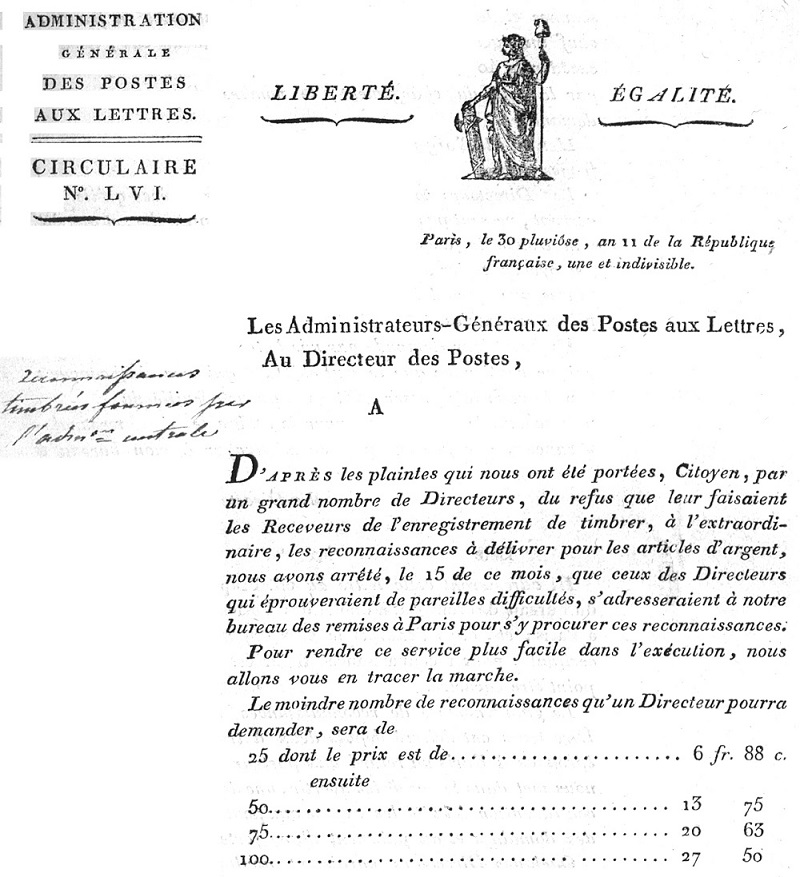

En 1799, en application de la loi du 6 prairial an 7, la circulaire n° 23, du 30 prairial (18 juin 1799), annoncera les modalités de fiscalisation des reconnaissances :

(extraits du texte original assemblés pour les besoins de notre explication)

(extraits du texte original assemblés pour les besoins de notre explication)

« Conformément à la décision du ministre des finances, les reconnaissances d’articles d’argent, déposées à la Poste, doivent être délivrées sur papier timbré aux déposants … »

« … les Directeurs des postes feront timbrer au bureau principal du timbre du chef-lieu de chaque département, le nombre de reconnaissances qu’ils estimeront suffisantes ….

Ils avanceront les frais … »

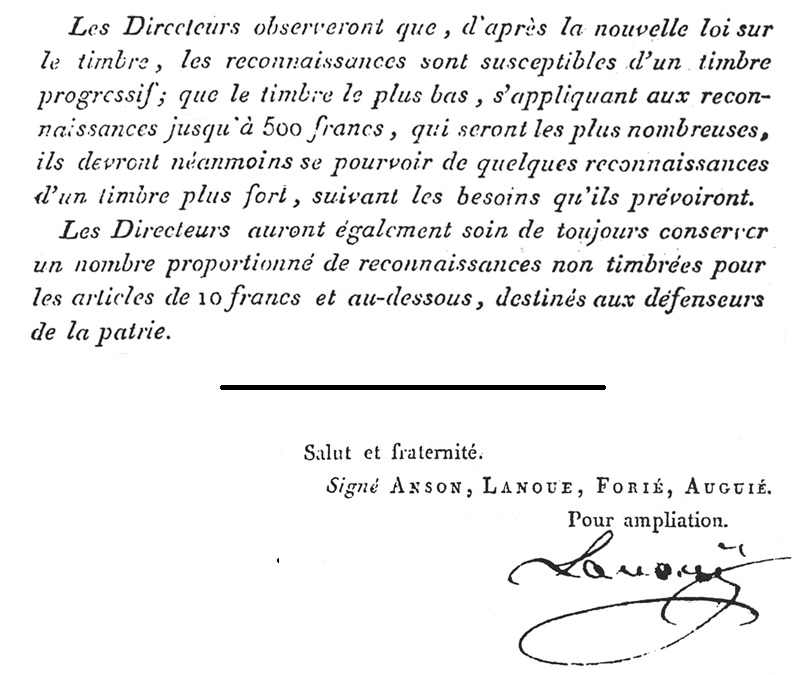

Suit un paragraphe qui sema le trouble parmi les fiscalistes (distingués !)

(extraits du texte original assemblés pour les besoins de notre explication)

« Les Directeurs observeront que, d’après la nouvelle loi sur le timbre, les reconnaissances sont susceptibles d’un timbre progressif ; que le timbre le plus bas, s’appliquant aux reconnaissances jusqu’à 500 francs …

Les Directeurs auront également soin de toujours conserver …. reconnaissances non timbrées pour les articles de 10 francs et au-dessous, destinées aux défenseurs de la patrie. »

Diable, diable, les reconnaissances de plus de 500 francs seraient timbrées à un taux supérieur !!

Mais lequel ??? Rien n’est indiqué à ce sujet.

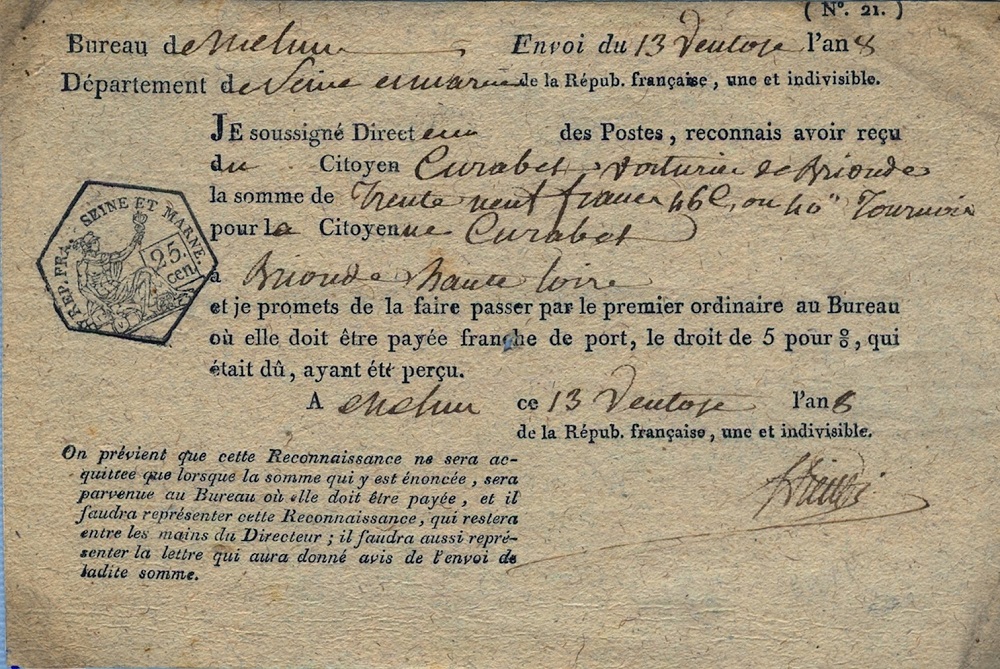

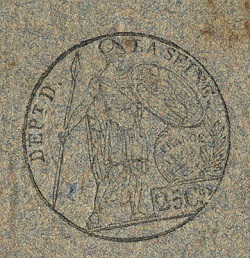

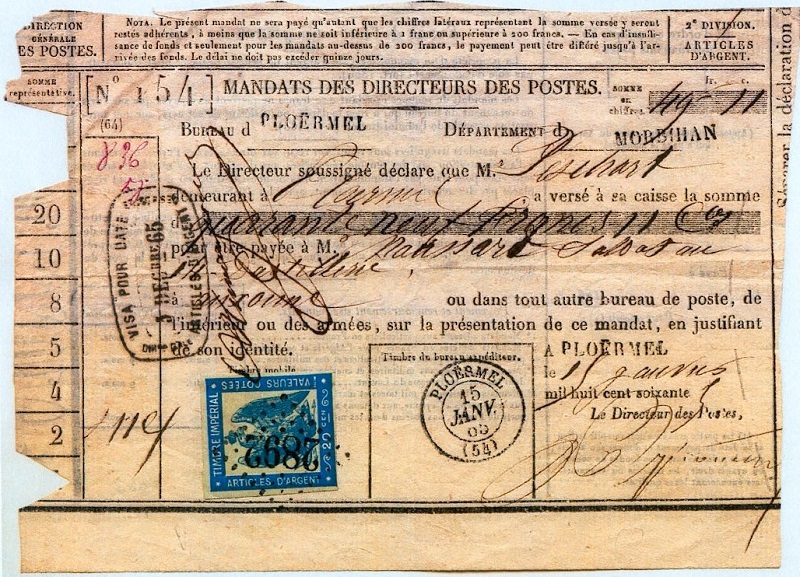

On connaît des reconnaissances de cette époque, comme celle-ci émise à Melun en l’an 8, timbrée à 25 centimes

13 ventose an8 = 4 mars 1800

13 ventose an8 = 4 mars 1800

Vite, cherchons une reconnaissance de 1799, de plus de 500 francs …. sachant que si elle existe encore, c’est que, vraisemblablement, elle n’a pas été payée … et 500 francs, ce n’était pas une petite somme.

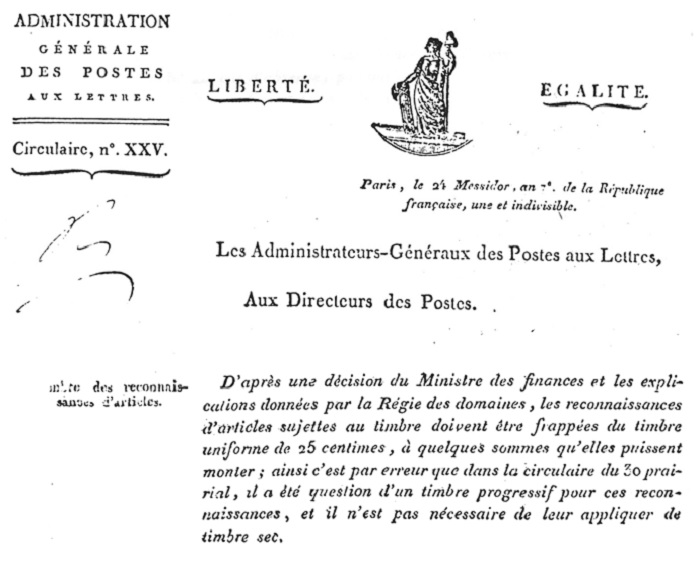

Mais une nouvelle circulaire, n° 25, publiée moins d’un mois après l’originale, le 24 messidor an 7 (12 juillet 1799), vient apporter des précisions :

« … les reconnaissances d’articles sujettes au timbre doivent être frappées du timbre uniforme de 25 centimes, à quelque somme qu’elles puissent monter ; ainsi c’est par erreur que dans la circulaire du 30 prairial, il a été question d’un timbre progressif pour ces reconnaissances …. »

Donc, fin de la recherche d’une reconnaissance de plus de 500 francs.

Cette circulaire va apporter de nouvelles précisions.

– Les duplicata sont assujettis au timbre

– Les bulletins ( ou déclaration de versement, ou … récépissé) ne le sont pas.

– Les envois aux prisonniers de guerre sont gratuits

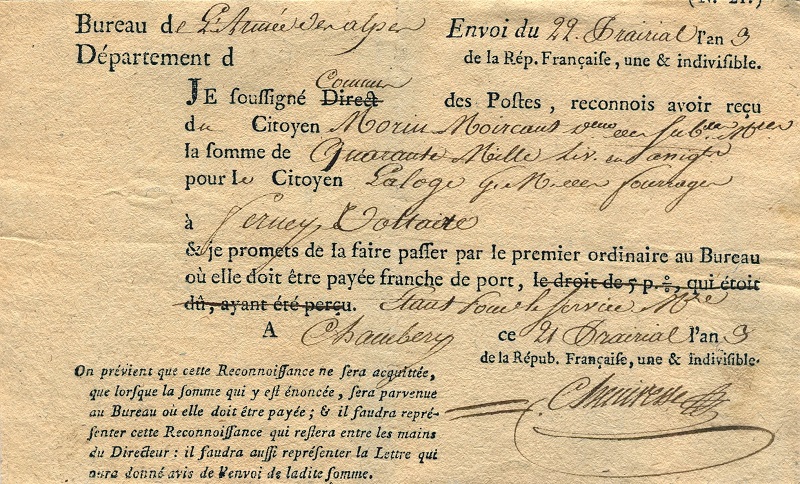

Tout n’est pas précisé dans cette circulaire. Il existe d’autres cas de franchise totale : timbre et droits de 5% pour le service d’une administration. La mention justificative est « étant pour le service militaire » 40 000 livres en assignats pour l’achat de fourrage. La mention imprimée « le droit de 5% qui était dû, ayant été perçu » a été rayée et la mention manuscrite « étant pour le service militaire » a été ajoutée.

22 prairial an 9 = 11 juin 1801

22 prairial an 9 = 11 juin 1801

Franchise totale: timbre et droit de 5%

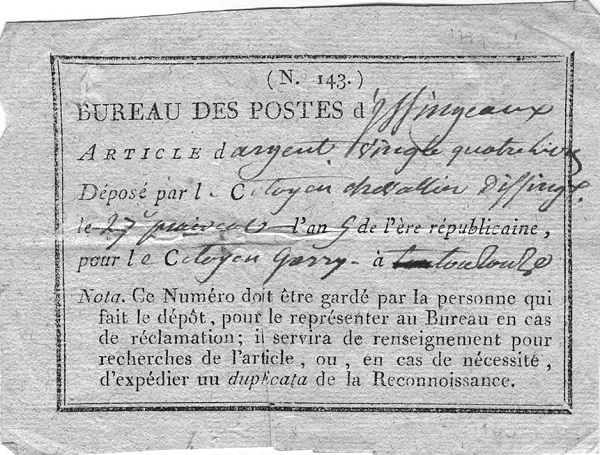

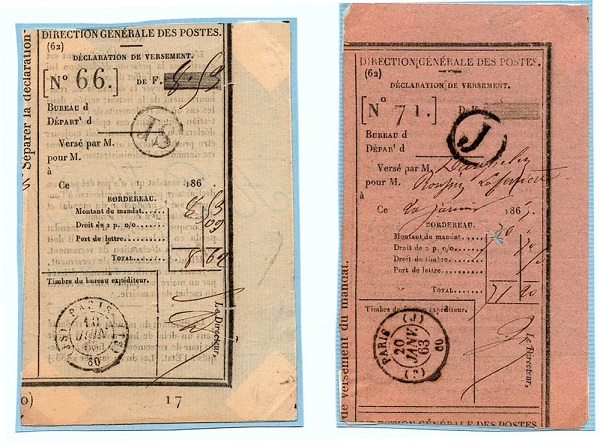

Cette circulaire va aussi préciser le « statut » des récépissés

“ les bulletins qui se délivrent avec les premières reconnaissances, et qui, étant de simples notes pour faciliter les recherches, ne forment pas un double titre pour réclamer …”

27 prairial an 9 = 16 juin 1801

27 prairial an 9 = 16 juin 1801

ce texte de la circulaire est à rapprocher du nota :

“ … il servira de renseignement pour rechercher l’article, …”

Dans la circulaire 23 de l’an 7, il était dit :

« … les Directeurs des postes feront timbrer au bureau principal du timbre du chef-lieu de chaque département … »

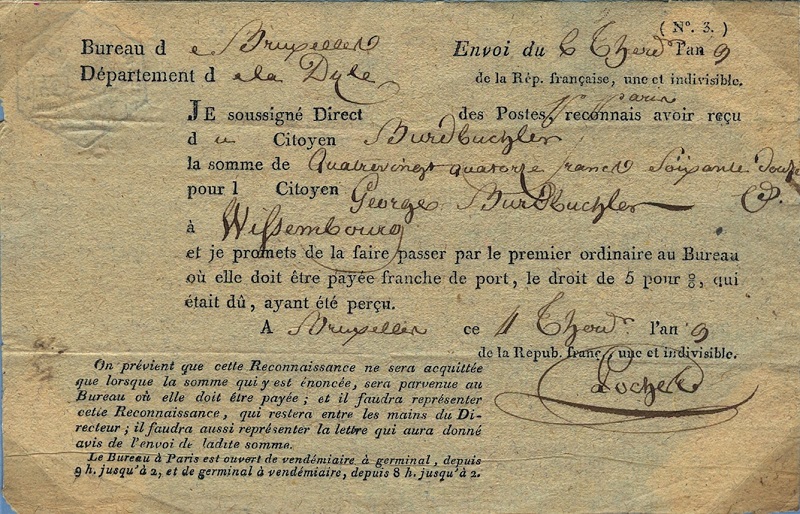

Bruxelles, département de la Dyle

Bruxelles, département de la Dyle

6 thermidor an 9 = 25 juillet 1801

timbre figurant au dos

timbre figurant au dos

Mais bientôt, on va voir apparaître des timbrages à l’extraordinaire.

Qu’est-ce ? Comme me l’a dit très justement un de nos spécialistes, ce qui est extraordinaire … c’est ce qui n’est pas ordinaire !

Bien qu’éclairé par cet information précise, je restais dans l’expectative jusqu’à la lecture de la circulaire 48 du 22 fructidor de l’an 10 (9 septembre 1802)

« L’arrêté du gouvernement du 7 fructidor an 10, supprime, à dater du 1er vendémiaire prochain (an 11 – 23 sept. 1802) les ateliers du timbre

établis près les directeurs de l’Enregistrement dans les départements ; Mais l’article 9 de cet arrêté conserve à ces Directeurs un timbre extraordinaire

pour être appliqué par eux sur les actes susceptibles de cette formalité : En conséquence vous continuerez de faire timbrer par ces Directeurs

les reconnaissances pour articles d’argent, et vous ferez vos diligences pour vous approvisionnez de reconnaissances timbrées de ce timbre extraordinaire,

afin de vous en servir à dater du 1er vendémiaire. »

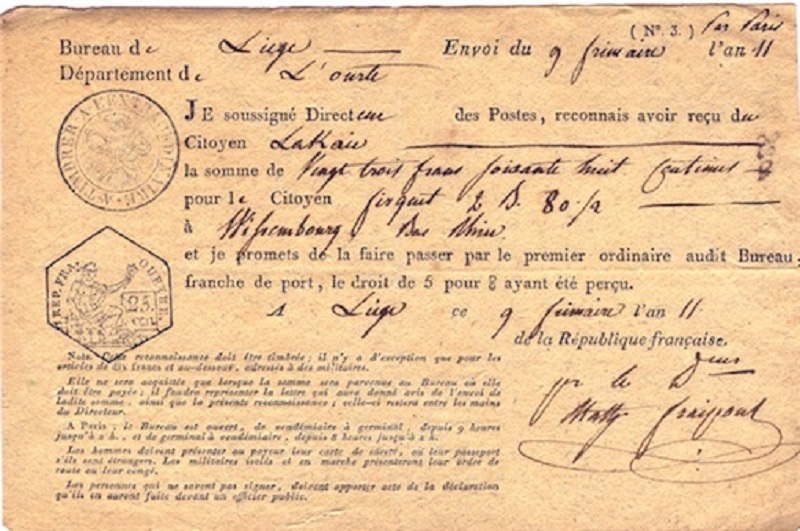

D’où ces titres sur lesquels on voit, à coté du timbre du département, le timbre « à timbrer à l’extraordinaire »

Liège, département de l’Ourthe

Liège, département de l’Ourthe

9 frimaire an 11 = 30 novembre 1802

La circulaire n° 56 du 30 pluviôse an 11 (19 février 1803) nous apprend que les Directeurs de l’enregistrement font leur mauvaise tête et refusent de timbrer à l’extraordinaire … peut-être en raison d’un manque à gagner dû à la suppression de leur atelier du timbre.

Cette circulaire rappelle qu’en raison du refus de timbrer à l’extraordinaire opposé par de nombreux directeurs de l’enregistrement, il suffira que les directeurs de la Poste s’adressent directement au « bureau des remises à Paris » …

Notez qu’en 1803, , l’Administration nomme encore le bureau des articles d’argent « bureau des remises », de l’ancien nom des reconnaissances, abandonné en 1783.

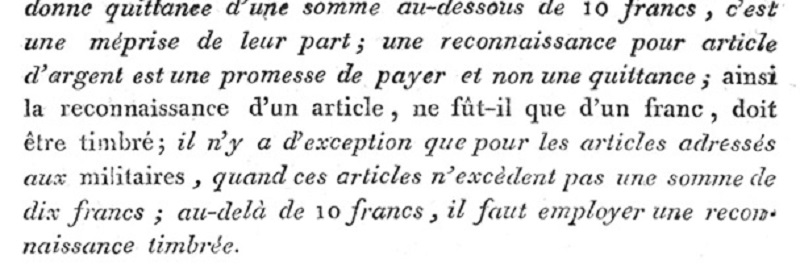

Cette même circulaire précise le cadre juridique des reconnaissances : … est une promesse de payer et non une quittance…

De plus, ne sont exonérées de timbrage fiscal que les articles adressés à des militaires qui n’excèdent pas 10 francs.

Manifestement, tout ceci ne devait pas être très clair dans l’esprit du brave directeur perdu au fond de sa campagne.

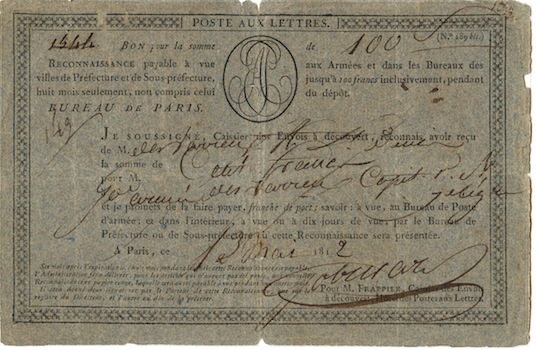

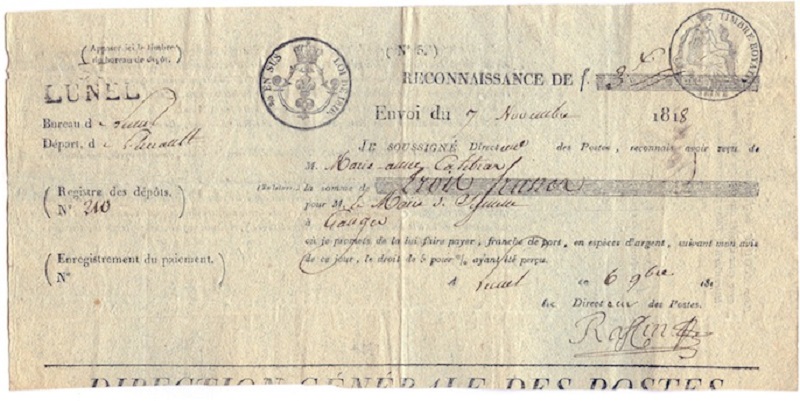

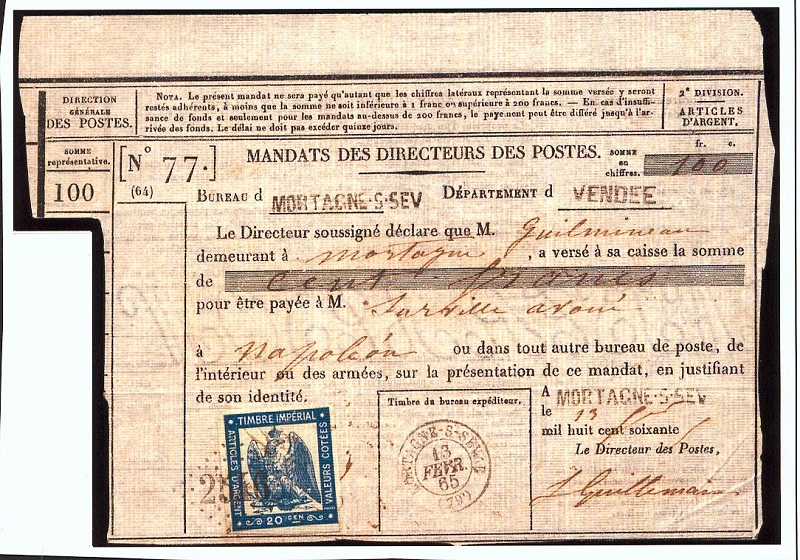

Cette reconnaissance émise le 13 mai 1812, destinée à un militaire de la Grande Armée, est timbrée car d’un montant supérieur à 10 francs. Elle est rédigée sur un imprimé permettant le paiement à vue aux armées

13 mai 1812: reconnaissance spécifique aux militaires, payable à vue

13 mai 1812: reconnaissance spécifique aux militaires, payable à vue

au dos, Département de la Seine

au dos, Département de la Seine

émise à Paris (imprimé du bureau de Paris)

Bien entendu, les titres émis par le bureau de Paris, timbrés au siège de l’enregistrement, n’ont pas besoin d’être timbrés à l’extraordinaire.

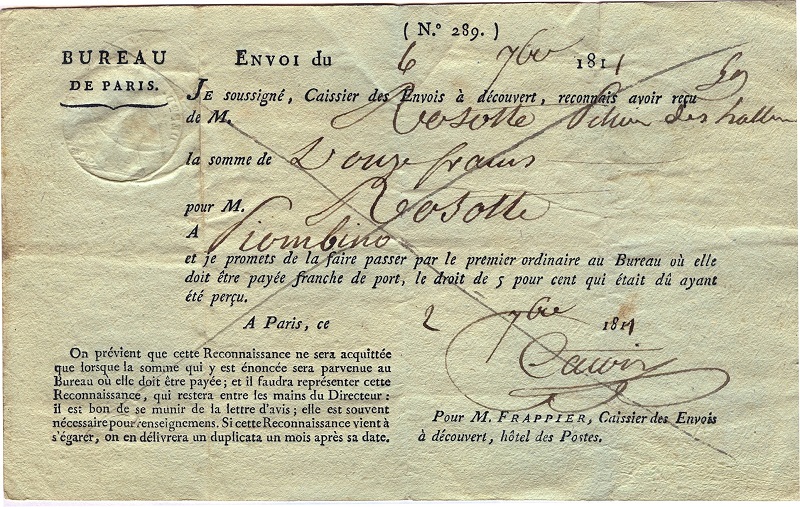

Il en est de même pour celle-ci, destinée à Piombino, émise à Paris

(Paris pour Piombino)

2 septembre 1811

2 septembre 1811

au dos, Département de la Seine

au dos, Département de la Seine

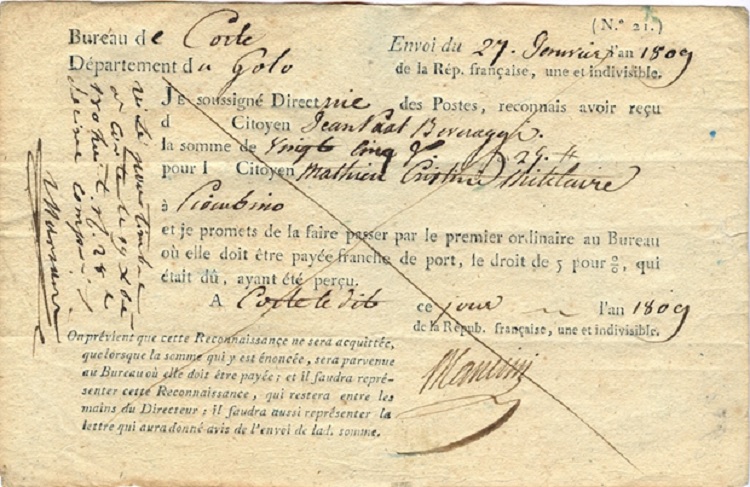

Par contre, ce titre émis à Corte, également envoyé à un militaire à Piombino, aurait du être timbré fiscalement. Son montant, supérieur à 10 francs ne lui accorde pas la franchise de droits.

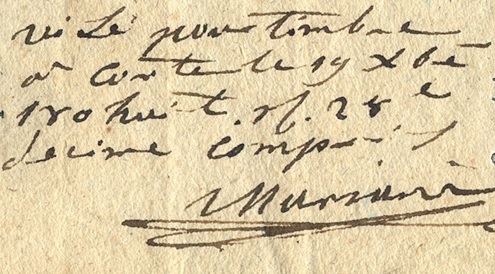

Mais, en fait, il porte sur le bord gauche une mention manuscrite :

« Visé pour timbre à Corte le 19 Xbre 180 huit, 25 décimes compris »

Il semblerait qu’en Corse, certains directeurs se soient affranchis du paragraphe suivant de la circulaire qui énonce :

« Les reconnaissances doivent être timbrées au chef-lieu de chaque département, et le visa, pour timbre, des receveurs de l’enregistrement serait insuffisant. »

Mais il continue d’y avoir des difficultés relationnelles entre l’enregistrement et la Poste.

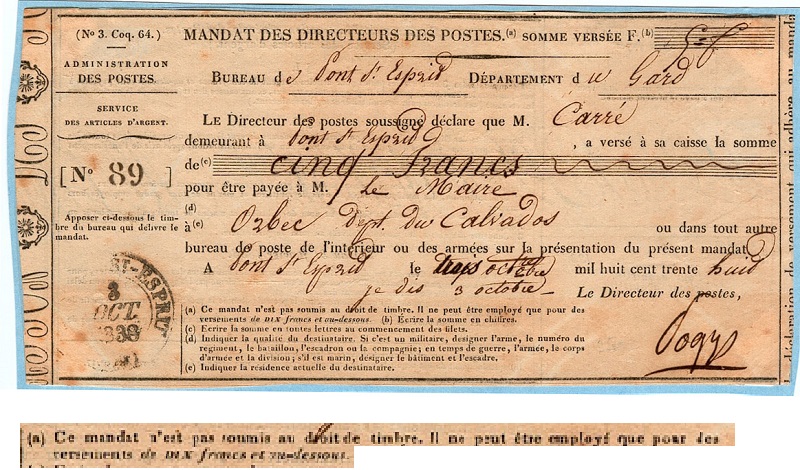

Malgré de nombreuses difficultés, le montant du timbrage fiscal des reconnaissances était passé dans les habitudes. Cela faisait 17 ans que le taux était de 25 c … et voilà que l’ordonnance du roi du 1er mai 1816 fixe ce taux à 35 centimes.

Que faire lorsqu’on a un paquet de reconnaissances timbrées à 25 c, dont le montant a déjà été payé à l’enregistrement.

Il va falloir les faire timbrer avec le contre-timbre des deux cinquièmes en sus de l’ancien timbre.

timbre: 2/5 EN SUS , LOI DE 1816

timbre: 2/5 EN SUS , LOI DE 1816

Le règlement pour les articles d’argents du 1er avril 1817 qui fait cesser la circulation à découvert des sommes déposées, intervient un an après le changement de taux. Il devrait être possible de rencontrer une reconnaissance – ancien modèle – portant ce contre-timbre « 2/5 EN SUS LOI DE 1816 »

D’ailleurs, les choses ne sont pas claires dans l’esprit des Directeurs.

La circulaire n° 14 du 6 juin 1816, signée par le Directeur Général des postes, D’HERBOUVILLE essaie de clarifier la situation :

…J’apprends que beaucoup des Directeurs, par une fausse interprétation de l’ordonnance du Roi, du 1er mai 1816, refusent d’acquitter les reconnaissances qui leur sont présentées par les particuliers, sur ce que ces reconnaissances ne portent pas l’empreinte du contre-timbre des deux cinquièmes en sus de l’ancien timbre…

Les Directeurs devront, sur leur responsabilité personnelle, faire apposer, d’ici au 1er juillet prochain, sur les anciennes reconnaissances qu’ils auraient entre leurs mains, le contre-timbre portant légende, deux cinquièmes en sus, en conformité de l’article 7 de la loi du 28 avril 1816.

Sur les titres conformes au règlement de 1817, émis un an après le changement de tarif, il ne devrait plus y avoir de problème.

mod 1817 – 1818

Toutefois, sur ce titre émis en 1818, de la nouvelle génération, celle des mandats, on peut voir que l’échange de matériel n’a pas été effectif partout, puisque le timbrage initial a été fait au taux de 25 c

6 novembre 1818,

6 novembre 1818,

avec timbre à 25c et timbre 2/5 en sus, soit total de 35c

En 1823, confrontée aux difficultés propres à la Guerre d’Espagne, l’Administration postale va revenir au système du paiement à vue pour les militaires. Par ce système, il n’est plus nécessaire d’attendre l’arrivée de la lettre d’avis pour effectuer le paiement, mais avec une limite par envoi de 100 francs. En plus, est également reprise une ancienne pratique : pour les militaires, franchise de droit de timbre pour les envois inférieurs ou égaux à 10 francs. Cette catégorie de titres est imprimée en rouge, alors que les autres sont imprimés en noir.

différence entre civils et militaires : franchise de droits fiscaux jusqu’à 10 F

différence entre civils et militaires : franchise de droits fiscaux jusqu’à 10 F

ici, formule civile (papier blanc) avec droit de timbre de 35c.

Immédiatement un problème « GRAVE » va se poser.

Un civil qui envoie 200 francs, va payer 35 c de droit de timbre.

Pour envoyer cette même somme à un militaire, on doit faire 2 mandats de 100 francs et payer 2 fois 35 c de droit de timbre.

En ces temps bénis, il n’y avait pas d’énarques, donc ils ont trouvé une solution simple (???)

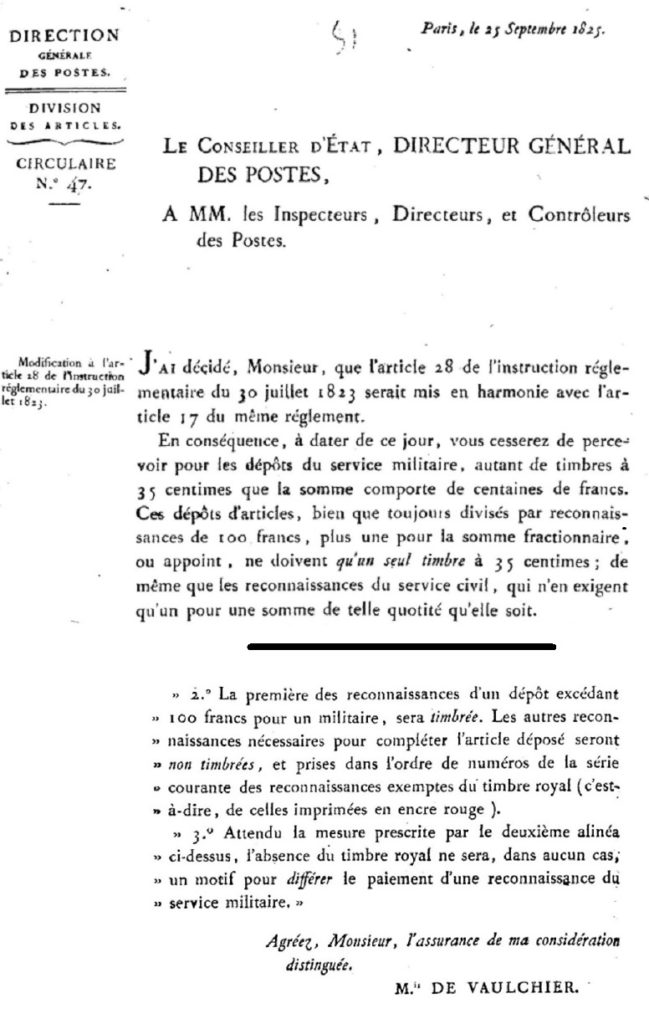

La circulaire n° 47 du 25 septembre 1825 précise que les reconnaissances pour les militaires ne doivent qu’un seul timbre à 35 centimes.

Donc la première des reconnaissances d’un dépôt excédant 100 francs pour un militaire, sera timbrée. Les autres seront non timbrées, donc du modèle imprimé en rouge.

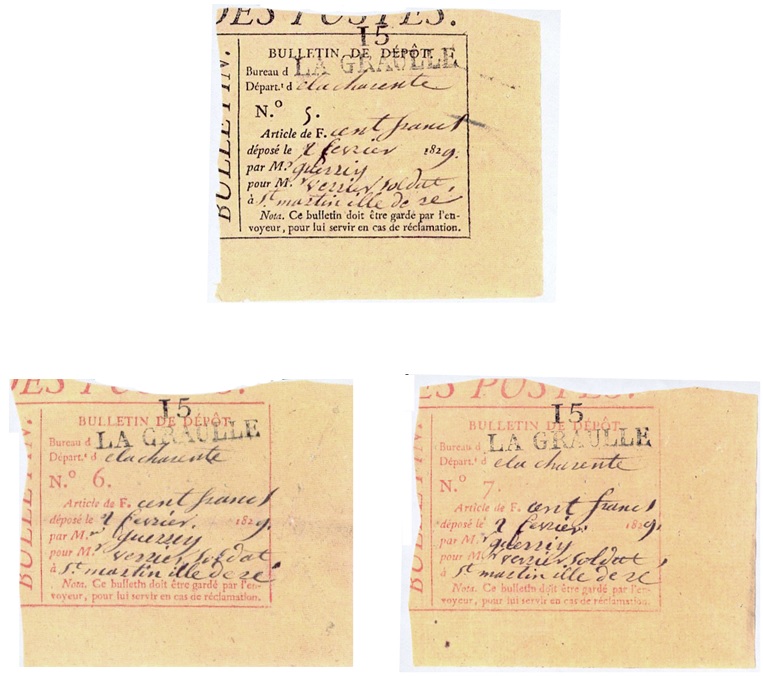

Pour un envoi de 300 francs à un soldat caserné à St Martin Ile de Ré, le 2 février 1829, l’expéditeur va émettre 3 mandats, le premier, imprimé en noir, soumis au droit de timbre, et deux , imprimés en rouge, non timbrés.

formule militaire (papier jaune)

en haut, timbré, imprimé en noir

en bas, non timbré, imprimé en rouge

Remarquez que , conformément à la circulaire n° 47, les 2 mandats non timbrés se suivent : n° 6 et 7.

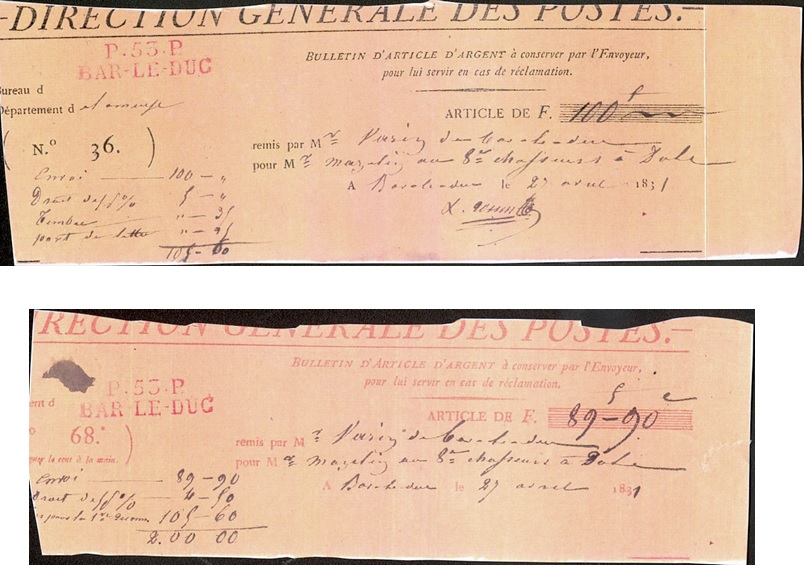

Voici un autre exemple du 27 avril 1831 pour un militaire au 8eme chasseur à Dôle, pour un envoi de 200 francs, l’expéditeur va émettre 2 mandats, un soumis au droit de timbre et le second en franchise de droits de timbre.

formule militaire (papier jaune)

formule militaire (papier jaune)

en haut, timbré, imprimé en noir

en bas, non timbré, imprimé en rouge

– un titre (imprimé en noir) de 100 francs.

Le décompte donne

envoi 100 – ,,

droits de 5% 5 – ,,

timbre ,, 35

port de la lettre ,, 25

————–

105-60

– un second titre imprimé en rouge de 89 f ,90 c

dont voici le décompte

envoi 89 – 90

droits de 5% 4 – 50

… pour le 1er envoi 105 – 60

————

200 00

Dans ce cas, les frais sont pris sur le montant envoyé. Notez que les droits de 5 % sont comptés sur la somme qui sera payée au destinataire.

Le nouveau matériel arrivé, le timbrage fiscal à 35c peut s’effectuer normalement.

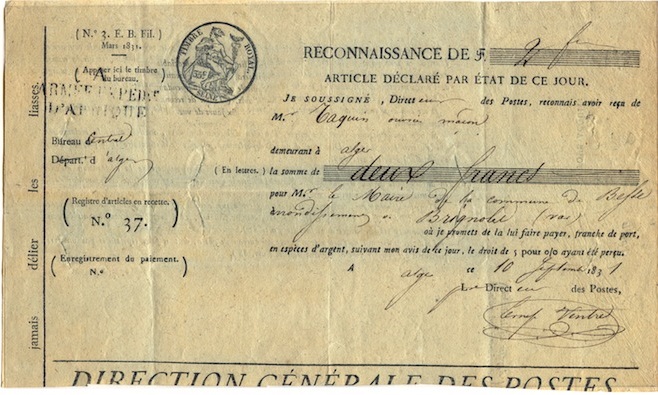

Ce mandat d’un montant de 2 francs, bien qu’émis au bureau de l’Armée Expéditionnaire d’Afrique, à Alger, est soumis au droit fiscal car destiné à un civil.

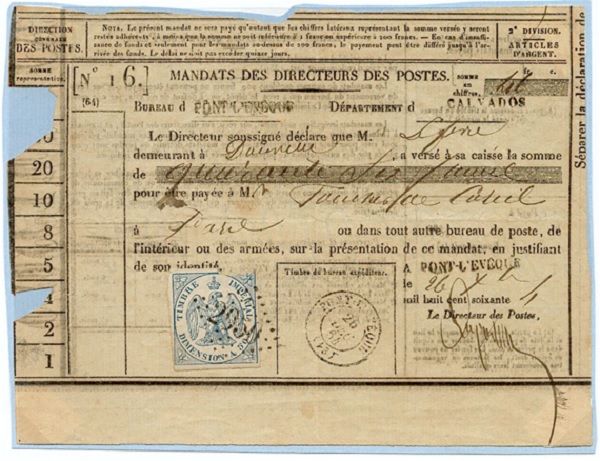

L’instruction générale sur le service des Postes de 1832 nous annonce la venue d’un nouveau « mandat ».

Le modèle de 1817, bien qu’ayant le fonctionnement des mandats (les sommes déposées ne circulent plus à découvert, le directeur du bureau d’émission « mandate » sont collègue du bureau destinataire pour payer la somme au bénéficiaire) porte encore l’appellation de « reconnaissance ».

Il aura fallu attendre 1833 pour que les nouvelles formules utilisent le mot « mandat » en lieu et place de « reconnaissance ».

Je n’ai toujours pas vu ce modèle.

L’IG de 1832, dans son volume 3, donne une reproduction du mandat qui servira en 1834 …

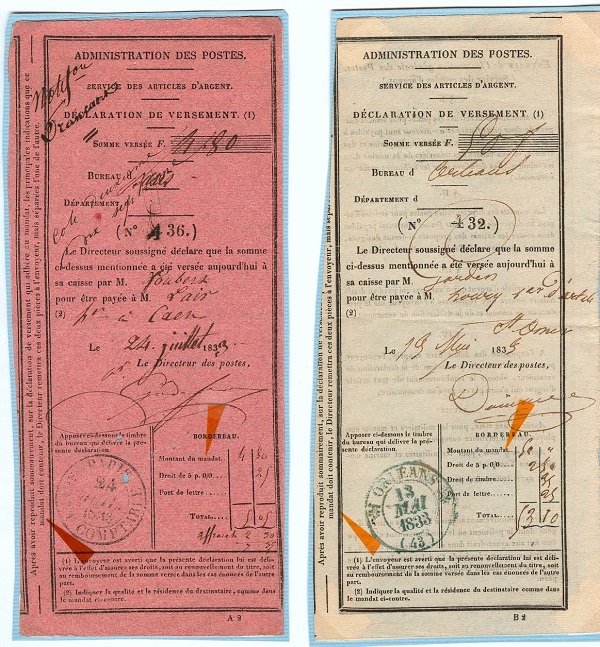

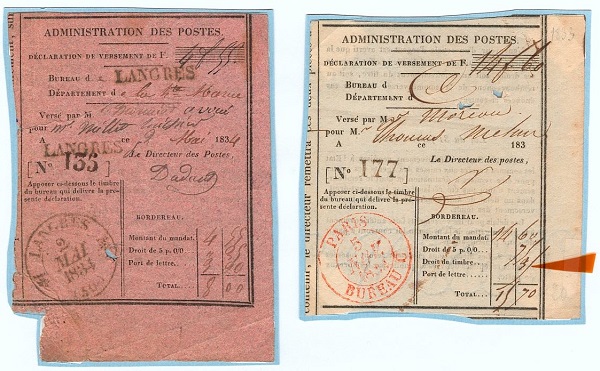

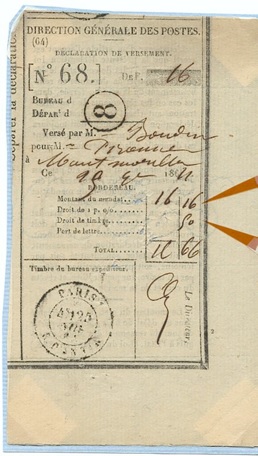

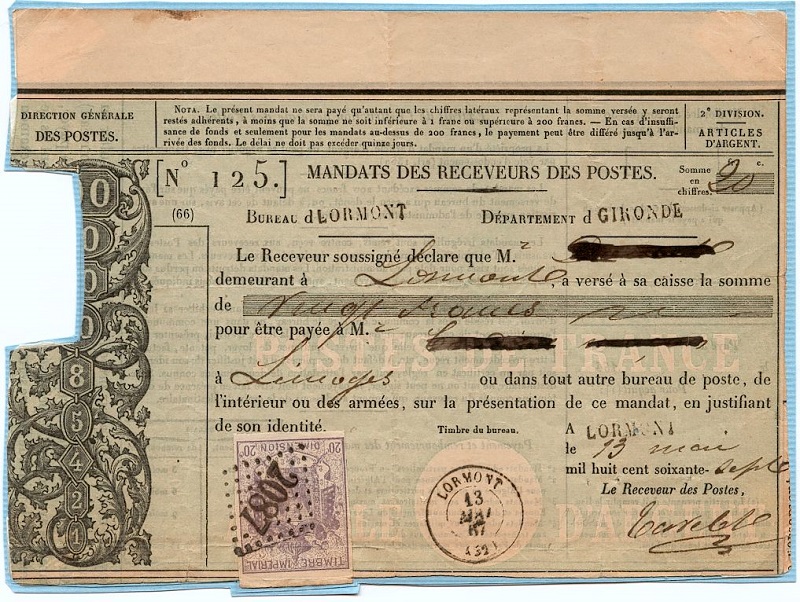

Les récépissés sont bien connus. Papier de couleur rose pour les titres jusqu’à 10 francs, non soumis au timbre fiscal, et papier de couleur blanche pour les titres d’un montant supérieur, avec dans le décompte, la mention « droit de timbre », complétée à la plume : 35 c

modèles 1832

modèles 1832

En 1834 vont donc être mis en service les modèles reproduits dans l’IG de 1832.

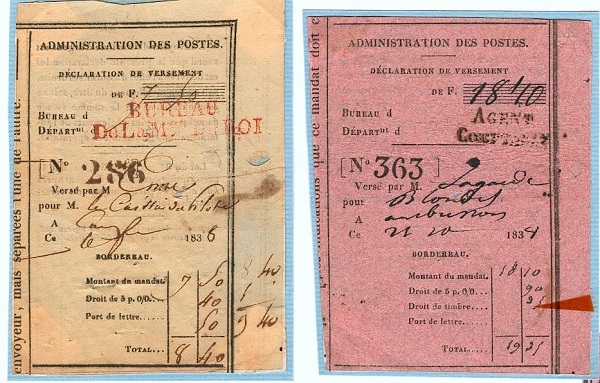

Papier blanc, pour un montant supérieur à 10 francs, et mention du droit de timbre dans le décompte du bordereau. 35 c

modèles 1834

modèles 1834

L’administration va très vite comprendre que la falsification d’un titre imprimé sur papier blanc est plus facile que pour un titre imprimé sur papier rose.

En 1835, les couleurs sont donc inversées avec retrait immédiat des anciens le 1er janvier 1835. Droit de timbre 35 c

modèles 1835

modèles 1835

Sur le titre « blanc », un nota rappelle que

« ce mandat n’est pas soumis au droit de timbre. Il ne peut être employé que pour des versements de DIX francs et au-dessous »

modèle 1835

modèle 1835

Même avec la création des chiffres dans la zone de découpe(*), la séparation entre « jusqu’à 10 f » et les « supérieurs à 10 f », va continuer à se faire par la couleur du papier:

(*: l’addition des chiffres restant forme le montant du mandat en francs, non compris les centimes. Exemple ci-dessous, les chiffre en marge vont de 1 à 4, il reste 2 et 3, donc 2 + 3 = 5, le mandat est de 5 F.)

modèle 1846, jusqu’à 10F

modèle 1846, jusqu’à 10F

papier blanc, non timbré

modèle de 1846, supérieur à 10F

modèle de 1846, supérieur à 10F

papier rose, timbré 35 c.

(20 + 10 + 8 + 4 + 2 = 44, les centimes sont manuscrits)

A noter que ce mandat émis au bureau de Medah, Algérie, porte un timbre royal apposé à Paris (Seine).

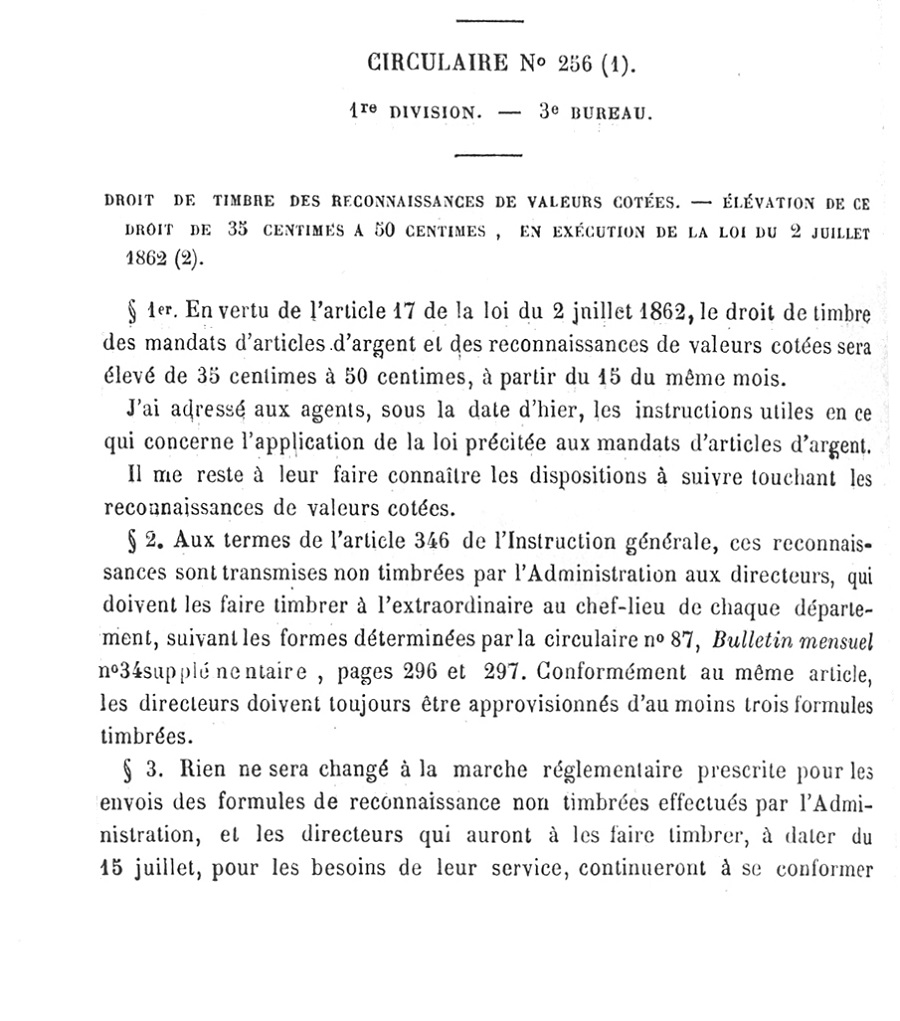

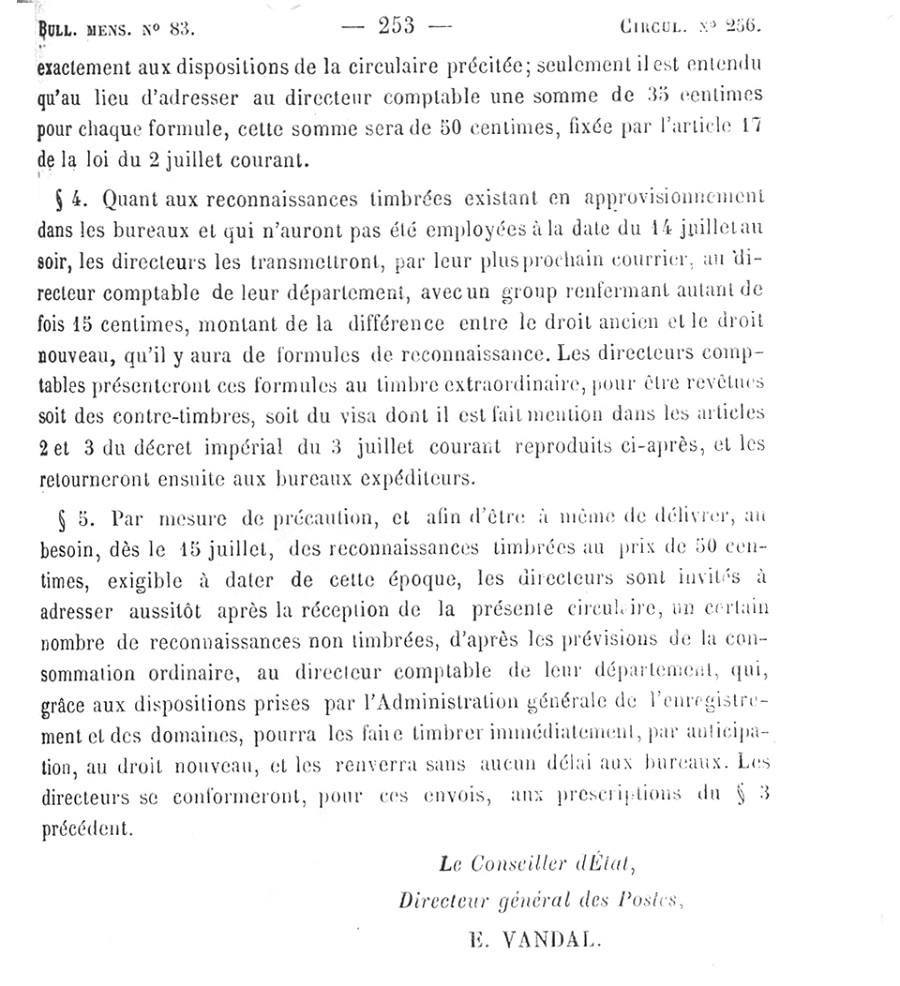

La circulaire n° 256 annonce qu’en vertu de la loi du 2 juillet 1862, le droit de timbre va être élevé de 35 c à 50 c.

Les récépissés nous permettent de constater cette élévation du droit

modèles 1862

modèles 1862

sur le papier rose, montant supérieur à 10F, le droit de timbre est bien indiqué à 50c.

La circulaire n° 319 de novembre 1863 annonce que désormais les directeurs pourront apposer les timbres mobiles établis par la loi du 2 juillet 1862.

« … Les Directeurs pourront apposer les timbres mobiles établis par l’article 24 de la loi du 2 juillet 1862 …. »

Cela va simplifier tout le système, ne nécessitant plus d’avoir un stock de titres timbrées à l’avance, payés à l’avance, donc posant des problèmes comptables en cas d’erreur de rédaction.

De plus, il n’est plus nécessaire d’avoir des titres imprimés sur des papiers de couleur différente.

Ce sera le timbre de dimension d’Oudiné, à 50 c qui va servir.

timbre de dimension à 50c

timbre de dimension à 50c

mention du droit de timbre à 50c

mention du droit de timbre à 50c

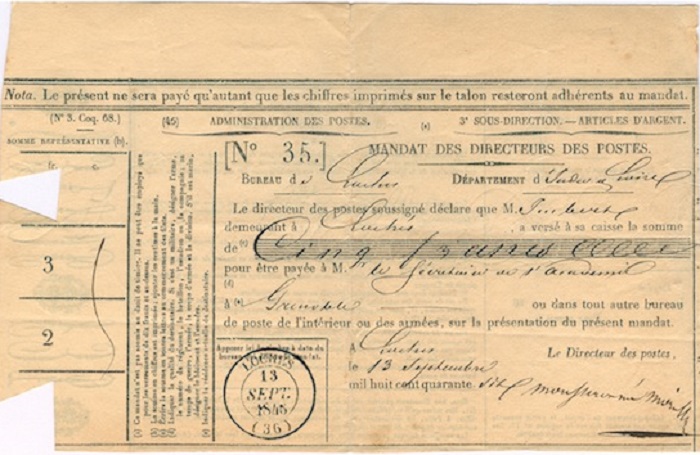

1er janvier 1865, abaissement du droit de timbre : 20 c.

Mise en service d’un timbre mobile exclusivement à l’usage des Directeurs et Distributeurs des Postes.

Il y aura 2 couleurs de timbres, dits « bleu sur verdâtre » et »bleu sur azuré »

dépôt au greffe

dépôt au greffe

bleu sur verdâtre, Collection J.L. Narjoux

bleu sur verdâtre, Collection J.L. Narjoux

bleu sur azuré, Collection particulière

bleu sur azuré, Collection particulière

Selon décret du 21 juillet 1865, ces timbres seront retirés de la vente et du service le 31 décembre 1865, et remplacés par les timbres de dimension type « manteau impérial »

avec timbre de dimension « Manteau Impérial » à 20c

avec timbre de dimension « Manteau Impérial » à 20c

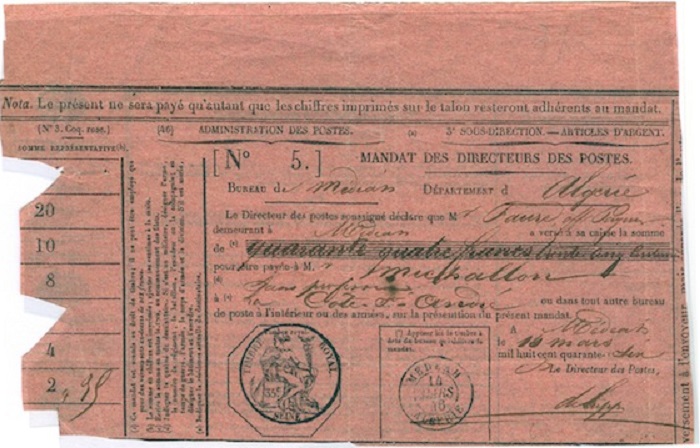

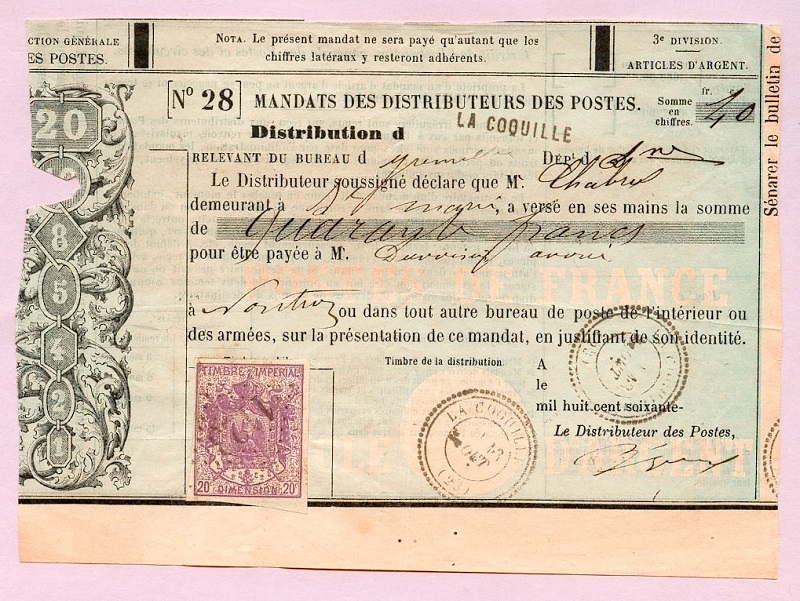

Les distributions sont autorisées à émettre et payer des mandats d’article d’argent à partir du 1er août 1863. Leurs titres sont limités à 50 francs au lieu de 200 francs pour les directions.

mandat émis par une distribution

mandat émis par une distribution

récépissé de mandat émis par une distribution

récépissé de mandat émis par une distribution

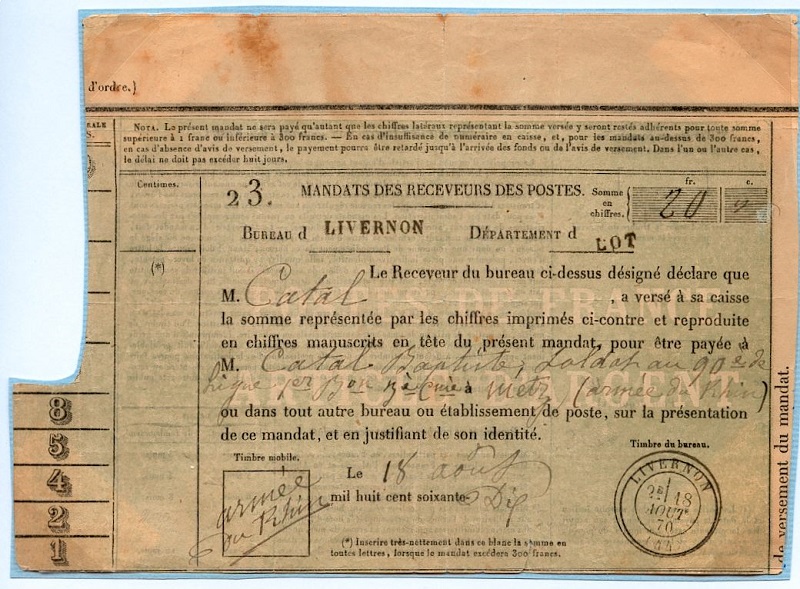

Voici un titre de 20 francs, émis en août 1870, en franchise, pour un militaire de l’armée du Rhin.

La copie de ce mandat exceptionnel, provient du dossier des enquêtes disciplinaires concernant les postiers ayant servi à Paris pendant la Commune.

Tout le matériel postal avait été emporté à Versailles sur ordre de la Direction. Le postier a improvisé le timbre fiscal, le timbre à date … Le dossier disciplinaire ne retient rien contre lui à ce sujet. Les mandats émis à Paris étaient refusés, par ordre, dans les bureaux de province. Ici, ce mandat était destiné à Paris.

document exceptionnel, un mandat émis pendant la commune avec timbre à date et timbre fiscal « improvisés »

document exceptionnel, un mandat émis pendant la commune avec timbre à date et timbre fiscal « improvisés »

Collection Archives du Musée de la Poste

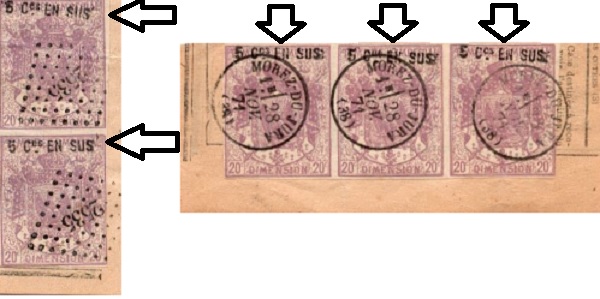

Le droit fiscal passe de 20 c à 25 c le 1er septembre 1871.

Au sortir de la guerre de 1870, augmentation de 5 centimes du droit fiscal.

Surcharge 5 Ces en sus.

Apposition de ce timbre sur des récépissés de reconnaissance de valeur cotée

Apposition de ce timbre sur des récépissés de reconnaissance de valeur cotée

(même réglementation que pour les articles d’argent)

Utilisation du timbre de dimension type « chiffres » d’Oudiné à 25 centimes.

1er septembre 1871 : droit fiscal 25 c

1er septembre 1871 : droit fiscal 25 c

( loi du 24 août 1871)

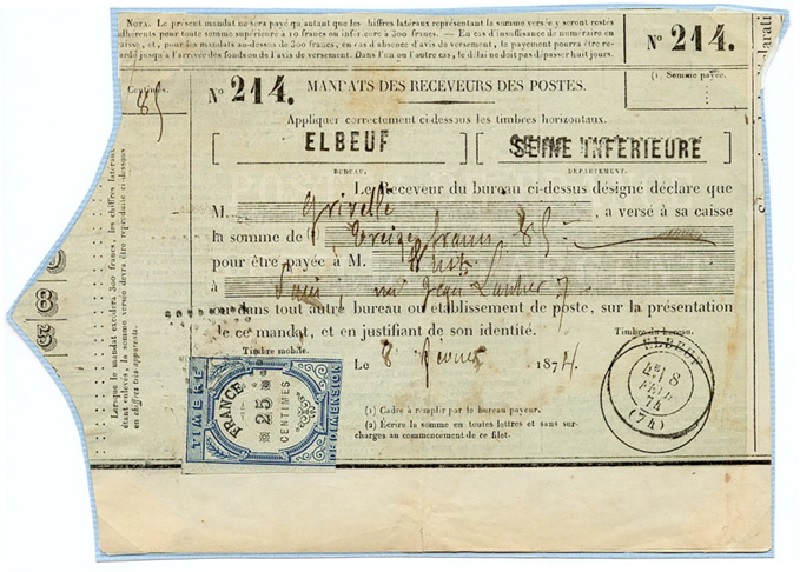

En 1873, l’administration décide le retour au système des 2 couleurs pour les mandats jusqu’à 10 francs et supérieurs à 10 francs.

Sur le titre « blanc » les chiffres dans la découpe donnent un maximum de 10 francs.

Les « bleus » peuvent aller jusqu’à 300 francs.

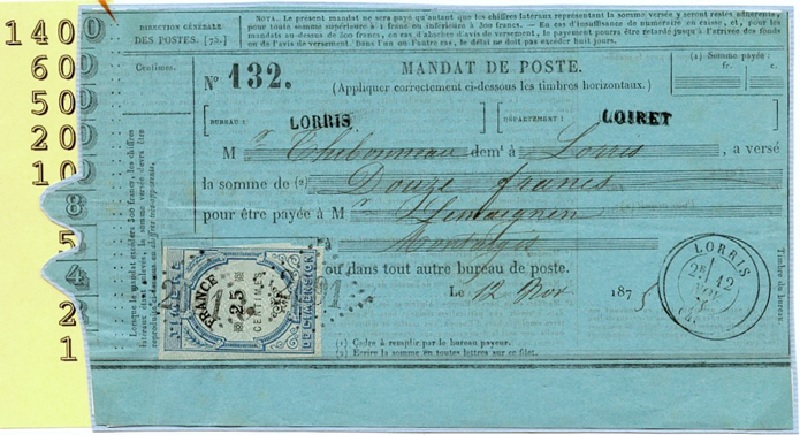

modèle 1873, formule de mandat inférieure à 10F

modèle 1873, formule de mandat inférieure à 10F

sans droit de timbre

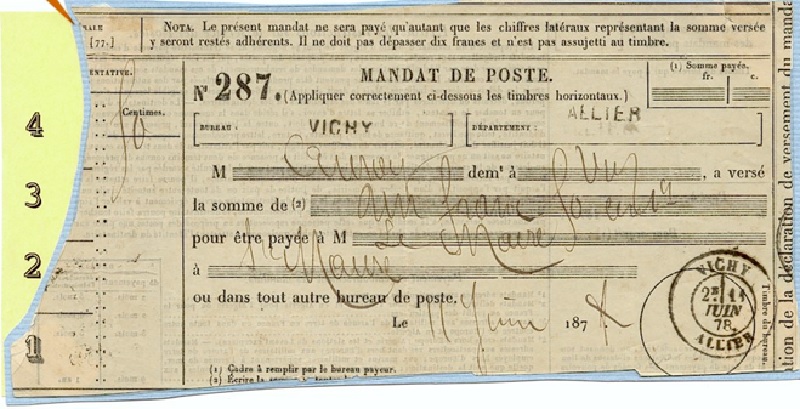

modèle 1873, formule de mandat supérieur à 10F

modèle 1873, formule de mandat supérieur à 10F

avec droit de timbre de 25c

1er avril 1879 : le droit de timbre fiscal est supprimé pour les articles d’argent.

Les 2 récépissés nous montrent, sur celui du 12 mars 1879 : 25 c, et sur celui du 1er septembre, aucun droit. Ils sont sur papier bleu, car tous les 2 supérieurs à 10 francs .

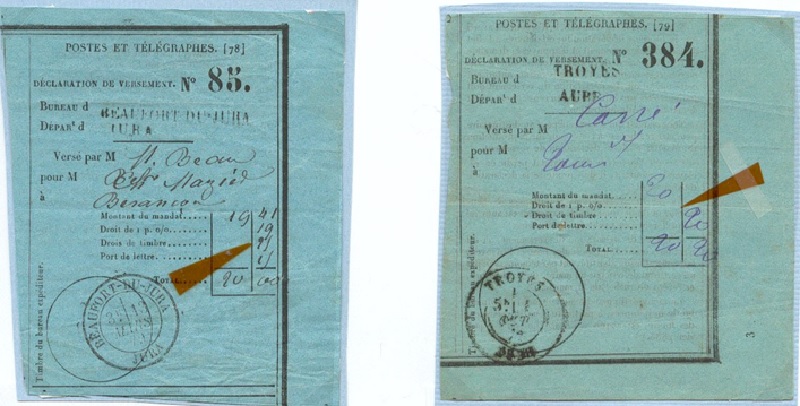

récépissé de gauche: 12 mars 1879 avec droit de timbre

récépissé de gauche: 12 mars 1879 avec droit de timbre

récépissé de droite: 1 septembre 1879, sans droit de timbre

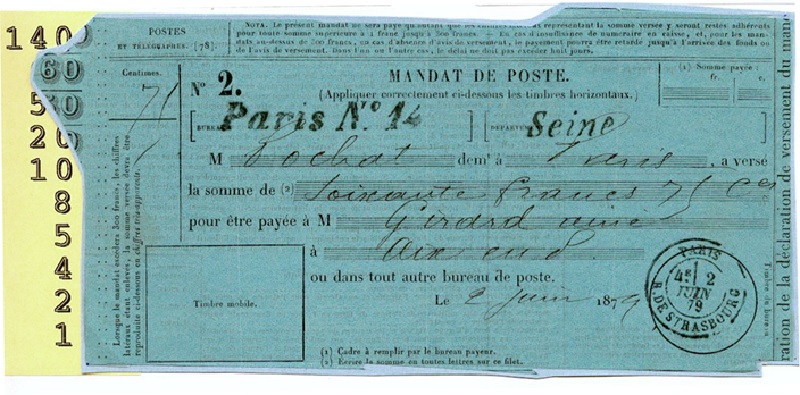

Ce titre « bleu » , pour un envoi de soixante francs, émis le 2 juin 1879, n’a plus à supporter le droit fiscal.

Poster un Commentaire